山东春光科技集团股份有限公司(以下简称“春光集团”)冲刺创业板IPO(首次公开募股),频频被深圳证券交易所(以下简称“深交所”)问询。核心业务增长乏力、应收账款高企、财务内控漏洞频发、无牌照集资争议等一系列问题,令其上市前景蒙上浓重迷雾。

核心业务增长乏力,价格内卷掣肘

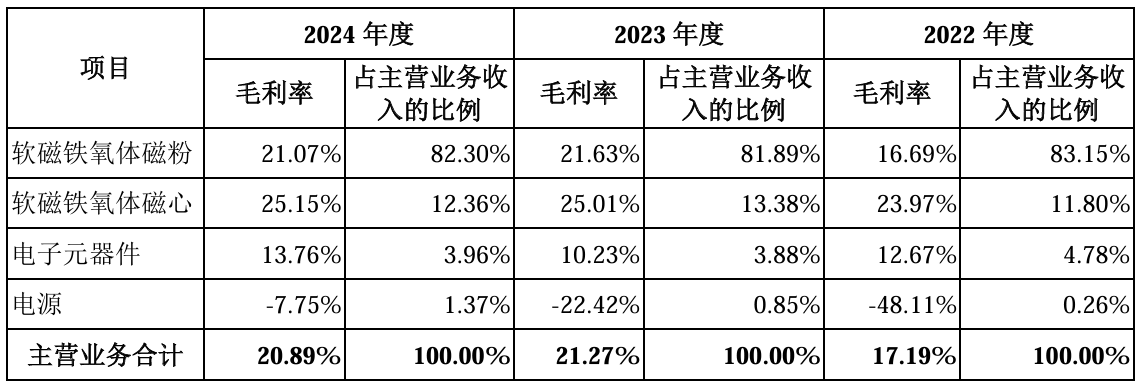

春光集团的命脉在磁粉。该业务占到公司营收八成以上,应用场景覆盖新能源汽车和通信电源,看似风口行业,却难以摆脱“量增价跌”的怪圈。2022-2024年,其核心产品收入波动明显,分别为8.37亿元、7.56亿元和8.82亿元,2023年同比下滑近10%。主要原因是产品单价持续下跌,2023年磁粉均价从1.09万元/吨降至0.92万元/吨,2024年进一步跌至0.87万元/吨,累计跌幅超20%。

行业数据显示,2021-2023年,国内软磁铁氧体销售额从112.2亿元降至90.72亿元,销量增长趋缓。春光集团的业绩表现与行业趋势一致,但其毛利率低于行业平均水平,2022-2024年分别为17.19%、21.27%和20.89%,不及行业均值24.84%、24.81%、22.41%,凸显其在中低端市场竞争激烈,技术壁垒和溢价能力不足。

公司其他业务,如磁心、电子元器件等子公司,持续亏损,未能形成有效增长点。

因此,深交所多次问询其核心产品成长性及创业板定位,要求说明未来业务拓展的可行性。

应收账款激增,盈利质量堪忧

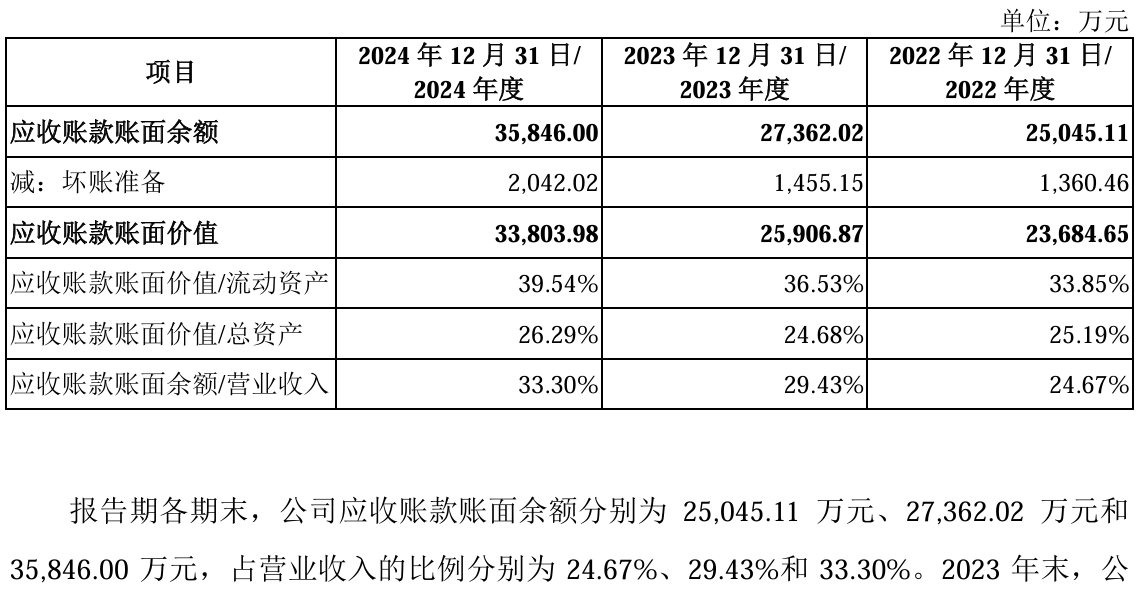

营收没涨多少,应收却越挂越多。

2022-2024年,春光集团应收账款余额分别为2.50亿元、2.74亿元和3.58亿元,占收入比例从24.67%升至33.3%。尤其在2023年,营收下滑0.75亿元,应收账款反而增加2400万元,2024年应收更激增8500万元。逾期金额逐年上升,2024年末逼近1亿元,坏账风险加大。

公司坏账计提比例偏低且逐年下降,2022-2024年分别为5.43%、5.33%和5.18%,低于同行业可比公司,且未对银行承兑汇票计提坏账准备。深交所质疑其回款风险及坏账计提充分性。

高企的应收账款还拖累现金流。2022年至2024年,经营活动现金流净额分别为8010.28万元、3136.94万元和2864.92万元,远低于同期净利润,且呈逐年下降趋势。2025年上半年,经营现金流更转为负值,仅为-247万元,与净利润背离明显,引发市场对其盈利质量的广泛关注。

财务内控漏洞频现,整改效果待考

春光集团的财务管理问题引发监管层重点关注。

2022年,公司发生转贷行为,涉及980万元贷款通过供应商回流至公司;同年,还协助客户提供资金过账通道,涉及450万元。此外,2022-2023年,春光集团与客户、供应商结算中存在票据找零行为,涉及金额分别高达7217万元和5436.9万元。

管理层面,2022-2024年,春光集团社保缴纳比例分别为79.5%、93.5%和95.5%,公积金缴纳比例为77.86%、93.09%和94.98%,部分员工未被覆盖,存在劳动合规及潜在诉讼争议。公司部分建设项目还存在超环评批复产能生产的情况。深交所就此要求公司说明是否存在行政处罚风险及是否构成重大违法行为。

尽管春光集团声称已整改并建立《关联交易管理制度》《资金管理制度》等内控制度,但深交所对其内控有效性提出明确质疑,要求进一步披露整改细节及潜在风险。

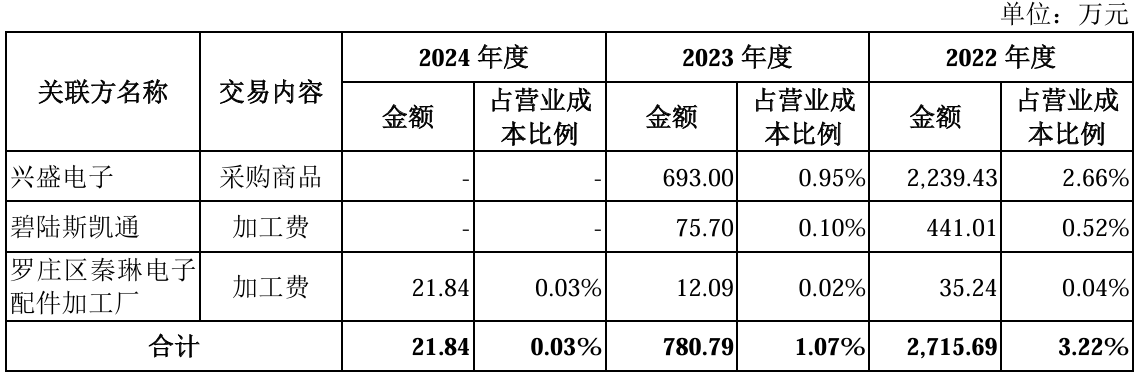

春光集团与关联方的交易也备受质疑。2022年,公司向关联方临沂兴盛电子(以下简称“兴盛电子”)采购氧化锌,金额达2239万元,占同类采购的14.85%。兴盛电子由春光集团前高管控制,2022年其氧化锌业务100%销往春光集团,采购单价低于非关联方,且应付货款高达504.2万元,监管层质疑其可能存在代垫成本的情形。

与此同时,兴盛电子参保人数仅2-4人,业务高度依赖春光集团,其设立目的引发市场疑问。深交所要求公司说明交易的必要性、公允性及是否存在利益输送。

无牌照集资触及法律红线

如果说应收账款和内控问题还只是经营质量问题,那么无牌照集资争议则直指法律合规性。

2016-2020年,春光集团实控人借助并无金融牌照的睿安资产,向员工、股东及亲友集资。资金有的被输送回公司,有的则流向山东开来资本等股权投资平台——其中开来资本如今已是失信被执行人。

招股书未披露外部非关联方集资的具体人数和金额,仅称集资对象为“特定对象”,不具公开性。

然而,集资行为持续四年,其“自愿借贷、灵活归还”模式与银行吸储行为高度相似,涉嫌变相吸收公众存款。且资金投向股权投资,带有募资-投资属性,合规性存疑。深交所和新三板监管层多次追问是否涉及非法吸收公众存款或非法经营罪。

更令人关注的是,睿安资产曾因信息隐瞒被列入经营异常名录,其“无实际经营”的说法与对外投资事实矛盾,招股书披露的真实性受到质疑。山东开来资本的失信状态也令集资资金回收风险骤增。

股权代持与行业风险加剧隐忧

春光集团股权结构中,实控人韩卫东通过直接持股和临沂君安控制55.52%的表决权,存在不当控制风险。招股书显示,公司及子公司股权曾多次涉及代持,韩卫东及其关联人通过代持人控制睿安资产及春光有限,代持关系披露不充分,可能成为IPO审核障碍。

外部环境方面,软磁铁氧体磁粉中低端市场供过于求,价格持续下滑;高端市场被外资巨头主导,公司突破难度大。金属软磁材料因性能优势正侵蚀其市场份额。2024年锰矿价格暴涨近100%,成本传导能力弱的春光集团盈利空间进一步承压。

春光集团IPO之路困难重重。核心业务增长乏力、应收账款高企、财务内控漏洞、关联交易疑云、无牌照集资争议及股权代持问题,交织成一张复杂的风险网。监管层的多轮问询直指问题核心。尽管公司声称整改完成,但披露的不透明性和事实的复杂性,令实控人和大股东的上市之路充满不确定性。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

股票交易配资提示:文章来自网络,不代表本站观点。